Das heißt bei denen nur anders…GAP

Bzgl. des Rabattes steht im kleinen Sternchen „dauerhaft xx% Rabatt“

Das heißt bei denen nur anders…GAP

Bzgl. des Rabattes steht im kleinen Sternchen „dauerhaft xx% Rabatt“

Man braucht doch keine GAP, wenn für die ersten 24-36 Monate eine Neupreisentschädigung inkludiert ist.

Kannst du mir bitte einen Screenshot von dem „dauerhaften Rabatt“ schicken?

Schau mal hier ganz unten Ziffer 1

Danke! Würde anders meiner Meinung nach auch keinen Sinn ergeben. Viele würden nach dem ersten Vertragsjahr abspringen.

Das Thema Versicherung macht mich noch ganz kirre ![]()

Mir wurden verschiedene Leasingangebote für einen G6LR angeboten. 2 unterschiedliche Leasinggeber (ALD, Paribas) aber der echte Unterschied lag an der GAP Zusatzversicherung.

70€/Monat Unterschied nur für GAP

Die kommen ja dann zu den ca. 1000€ VK/TK noch dazu. Trotz SF35 (20%) liege ich dann bei 1800 € / Jahr. Das ist dann schon happig.

Wie finde ich denn raus, ob/wie meine Versicherung (aktuell LVM) oder eine andere eine GAP hat. Unter dem Begriff habe ich das bei LVM nicht gefunden.

Danke für Aufklärung.

Bei meinem Arval Leasing des G6P FL habe ich das Angebot der Arval angenommen. War wesentlich günstiger als meine Versicherung. Klar erhöht das die Leasingrate aber über alles war es günstiger. Fragt bei Leasing dies mal ab. Da dies eine Flottenversicherung ist, ist es auch egal wenn man noch Jung ist und somit ist der SF egal.

Meinst du damit das Angebot GAP ? Ist das denn inkl. TK/VK???

Bzw. welches Angebot meinst du. Also TK Selbstbeteiligung, VK Selbstbeteiligung und ggf. GAP ?

Und Du bist Dir sicher mit Deiner Aussage…?!

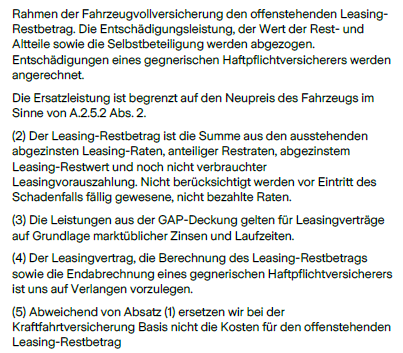

Was, wenn die Restforderung des Leasinggebers die Neuwagenentschädigung übersteigt?

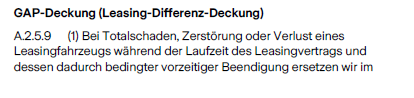

Es scheint hier Menschen zu geben, die die Wichtigkeit einer GAP-Deckung bei Kredit/Finanzierung noch nicht richtig einschätzen können. Deshalb hier mal ein Ablauf bei einem Totalschaden.

Beispiel: Finanzierungssumme 60.000 €, Neuwert Fahrzeug 60.000 €, Totalschaden 10 Monate nach Erstzulassung.

Jeder Kfz-Versicherer ermittelt nun einen Zeitwert des Fahrzeugs eine Sekunde vor dem Unfall. Zeitwert z. B. 43.000 €. In diesen 43.000 € ist aber auch eine Summe von z. B. 10.000 € enthalten, die vom Aufkäufer des Schrotthaufens bezahlt wird. Die gibt es allerdings erst, wenn der Aufkäufer den Kfz-Brief erhalten hat.

Der Kfz-Versicherer zahlt also im ersten Schritt 33.000 € aus. Die finanzierende Bank, bzw. der Leasinggeber gibt aber den Brief erst frei, nachdem er 60.000 € erhalten hat. Ohne GAP-Deckung müssen vom Versicherungsnehmer 27.000 € aus eigenen Mitteln an die Bank überwiesen werden. Wer so viel Bargeld auf seinem Konto hat, prima. Wer das nicht hat, hat ein großes Problem.

Denn eine Neupreisentschädigung zahlt jeder Kfz-Versicvherer erst dann aus, nachdem er die Rechnung für das neue Ersatzfahrzeug erhalten hat. Und das kann je nach Lieferzeit auch sehr lange dauern und löst nicht das Liquiditätsproblem mit den fehlenden 27.000 €.

Deshalb ist es wichtig, bei hohen Finanzierungssummen auch eine GAP zu haben - entweder über die Kfz-Versicherung oder über den Leasinggeber.

Ab wann sollte man eine GAP Deckung dann raus nehmen ?

Beim Leasing nie und bei Kreditfinanzierung, wenn der Kreditwert unter dem Zeitwert liegt.

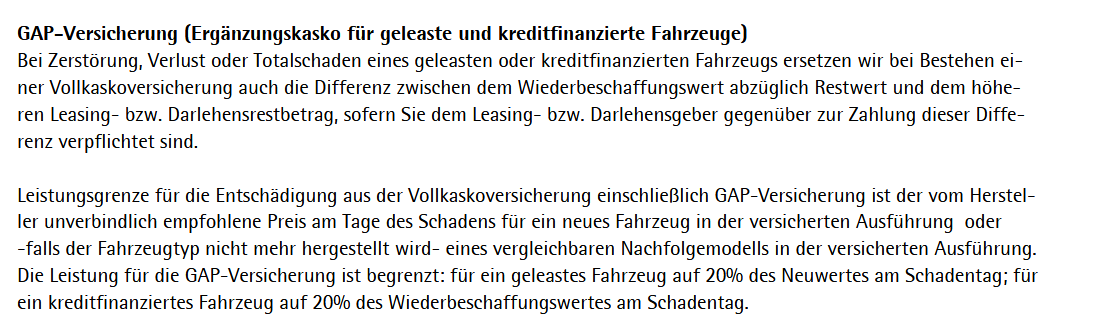

In den Versicherungsbedingungen der DA-direkt steht folgendes:

D.h. meiner Meinung nach, dass die Bank den kompletten Betrag abzgl. des Restwertes von der Versicherung bekommt und ich „nur“ die 10T€ Restwert in deinem Beispiel vorfinanzieren müsste bzw. die Bank dem Aufkäufer den Brief treuhänderisch gegen Geldbetrag schickt.(so bei nem Kumpel passiert).

Ich hatte eine Abwicklung eines Totalschadens ohne GAP-Deckung geschildert . das ist etwas anderes, als wenn eine GAP abgeschlossen worden ist. Die DA-Direkt z. B. bietet bei Kreditfinanzierung keine GAP an, wie so manche andere günstige Kfz-Versicherer auch …

wenn ich das von mir zitierte interpretiere, ist die immer in der Vollversicherung (Vollkasko) dabei (zumindest im Leasing) und kein extra Baustein oder wie ist dies dann zu interpretieren ?

Wenn ich etwas über NAFI rechne, muss ich immer anklicken, wenn ich eine GAP eingebaut haben möchte. Ob das bei der DA Direkt über den Onlinerechner immer dabei ist, kann dir niemand anderes als die DA-Direkt selbst sagen. Also frage nach!

hab ich und die telefonische Aussage war „ist dabei“ steht im Punkt A.2.5.9. (der von mir zitierte). Schriftlich habe ich noch keine Antwort bekommen, „erhöhtes Aufkommen“…

Nur mal so, wenn ich online auf der Website der DA-Direkt rechne, wird im Angebotsrechner nicht nach der Art der Finanzierung des Fahrzeugs gefragt. Da es ja auch sein kann, dass ein Fahrzeug bar oder per Kredit finanziert wird, kann in dem berechneten Angebotspreis keine GAP enthalten sein. Von daher stelle ich mir die Frage, wie dann veranlasst wird, dass eine GAP eingebaut wird und wie sich der berechnete Preis dann ändert …

ich vermute die ist dann immer mit drinn, egal ob man die braucht.